どーも、SANOです。

この記事は、アファームの決算から事業内容、最近のニュースなどから

個人的に持つべき銘柄なのかどうかの意見をまとめています。

アファームのビジネスに需要があるのか、

業界の中での立ち位置などからアファームが今後どうなるのか考えました。

皆様の企業分析に役立てば幸いです。

スポンサーリンク

目次

アファームの概要

アファーム・ホールディングスは、デジタルおよびモバイル・ファースト・コマースのためのプラットフォームを提供している。

消費者のための販売時点情報管理(POS)支払いソリューション、マーチャント・コマースソリューション、および消費者向けアプリが含まれる。

仮想カードネットワークなどを介して収益を生み出している。地理的には、米国からの収益が大部分を占めている。

少し前に結構、話題になっているBNPLのビジネスを展開している企業です。

日本ではZOZOTOWNのツケ払いに近いもので、今すぐ買って後で払うという考えになります。

アファームの決算

アファームの決算についてまとめていきます。

2021年4Q

2021年の4Q決算をまとめます。

ポイント

4Qの業績は増収減益。

売上高:3.6億ドル(対前年同期76.9%増)。アナリスト予想を9.7%上回る。

純利益:-1.6億ドル(前年同期-2661万ドル)。アナリスト予想の-9680万下回った。

1株当り利益:-0.57ドル(前年同期から0.19ドル下がった)。アナリスト予想を0.19ドル下回った。

2021年通期

2021年の通期をまとめます。

ポイント

売上高:6.3億ドル(対前年同期66.8%増)。

純利益:-4.7億ドル(前年同期-3056万ドル)。

1株当り利益:-1.7ドル(前年同期から0.86ドル減)。

上場以降、3年が経過しました。

グロース株に必要な売上の成長率は高く、株価にかなりのプレミアが乗る傾向にあります。

そのため、他のグロース株と同じようにボラティリティには注意が必要です。

また、直近の数値を見ると、赤字拡大しています。

今後に向けた投資・財務・営業CFが昨年に比べて数倍にもなっていることが要因となっています。

そのため、これらの投資結果が見えてからでも遅くはないような印象を持ちました。

アファームの事業状況

アファームの提供するBNPLの動向や環境についてまとめます。

BNPLマーケットの需要予測

BNPLは欲しいものを先に購入して、支払いを後回しにするサービスです。

商品の2~6%の手数料が上乗せされた状態で分割して支払うことになります。

いわば、ちょっとの負債を抱えながら欲しいものを得る仕組み。

当然、支払いができなくこともあるが、BNPLのプラットフォームを提供している企業が最終的な負債を追うことで、

提携している店舗には踏み倒される心配がない。

そんなBNPLのマーケットは、Buy Now Pay Later Market Size, Share & Trends Analysis Report By Channel (Online, POS), By Enterprise Size, By End Use (Fashion & Garment, Consumer Electronics, Healthcare), By Region, And Segment Forecasts, 2021 - 2028によると、CAGR22%という成長が期待できるそうです。

このレポートは北米だけになりますが、世界の30%ほど北米が占めるそんなマーケットになっています。

主にZ世代に人気の市場で、電化製品、ファッション系での利用が進んでいる。

このように、ECサイトのようなオンラインで利用が促進されている。

BNPLマーケットの企業

BNPLマーケットにおける企業のポジショニングを確認します。

BNPLの主なプレイヤーは、日経新聞の2021年11月の記事を見ると下記の企業になります。

ポイント

・Paypal(利用者:950万人)

・Klana(利用者:9000万人)

・Affirm(利用者:870万人)

・Afterpay(利用者:1620万人)

また、世界中にはたくさんの企業が存在しています。

同じく日経新聞の記事に「世界の「後払い決済」50社 急成長市場に参入相次ぐ」としてたくさんの企業が掲載されています。

このようなことからBNPLのビジネスを実施する企業にとっては、競合他社との差別化が大切になってきている。

差別化するためには、ある程度投資や費用が必要ではあるが、マーケットを見ると競合が他社が多く、投資に対する効果を上げる難易度が高いといえるのでは。

アファームの事業状況

これまでの情報を整理すると、アファームにとって追い風になっている点がいくつかあります。

- 北米でサービスを展開している

- Amazonやshopifyといった電化製品やアパレル製品を取り扱うECサイトで利用できる点

- 1100万人の利用者がいる(前年同期比で150%増)、一人当たりの利用件数が2.5件

- インフレ傾向

一方でリスクについてまとめます。

- 踏み倒す消費者の増加

- 支払いコストが高すぎて誰も物を買わない(キーワード:スタグフレーション)

- 競合他社が多い(決算情報)

- 他のローン審査への影響

アファーム関連の最新動向

アファームの最新動向ということで、前章の懸念に関する情報があるかをまとめていきます。

- 2022年4月13日:クレジットカード市場を侵食する海外BNPL勢の躍動

- 2022年4月13日 :スタグフレーションへの懸念、欧州の運用者らヘッジを急ぐ

- 2021年9月5日:米国で広がる後払い決済「BNPL」 与信なしの気軽さ、Z世代支持

- 2021年2月14日:アングル:コロナ禍で人気の「後払い」サービス、過重債務の落とし穴

これらの動向を見ると、BNPLの意義や手軽さという良い面と荷重債務などの悪い面の両方があります。

今のところ、他のローンへの影響や規制についての議論されておらず、自由なビジネスができているようですが、

今後どのような規制と問題が浮き彫りになるのか未知数なマーケットとも言えます。

アファームの位置付け

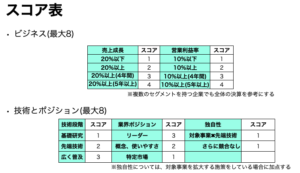

私は、個人的に決算やマーケットなどを調査した結果をまとめたスコア付しています。

今回もアファームを下記の観点でスコア付していきます。

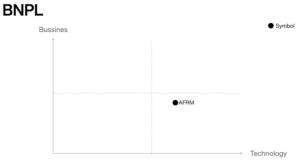

これを二次元のグラフにマッピングすると、アファームは下記のポジションになると考えています。

右上に入る企業や入ってる企業が優良企業だとすると、アファームはまだ時間が必要です。

市場としても成長するので、売上成長には問題ありませんが、利益を出せるかが大きな課題になりそうです。

また、技術というよりはビジネス性に強い力がある企業です。マーケットでは利用者数を軸に考えるとリーダーとは言えないと思います。

まとめ

いかがでしたか?

今回は、「アファーム(AFRM)がFY21Q4の決算発表後に株価が急落。今後の見通しについて考察」しました。

アファームの決算から事業内容、最近のニュースなどから個人的に持つべき銘柄なのかどうかの意見をまとめました。

個人的には、規制のない自由なビジネスをしてる中で競合も多く売上は上がるが利益を出せるかどうか疑問を持ちました。

ただし、上場したての企業ですので、今後の動きに注目していく必要は十分にあり、決算の内容次第では投資対象として魅力が出てくる企業だと考えています。

今回も見送りたいと思います。

{kind=link}