どーも、SANOです。

この記事は、ドクシミティの決算から事業内容、最近のニュースなどから

今後も持つべき銘柄なのかどうかの意見をまとめています。

ドクシミティのビジネスに需要があるのか、

業界の中での立ち位置などからドクシミティが今後どうなるのか考えました。

皆様の企業分析に役立てば幸いです。

スポンサーリンク

目次

ドクシミティの概要

ドクシミティは、米国の医療専門家向けのプラットフォームである。

クラウドベースのプラットフォームは、医療専門家向けに特別に構築されたツールをメンバーに提供する。

主な機能としては、同僚と協力したケア、バーチャル患者訪問、医療ニュースや研究情報、キャリア管理を実施できる。

ドクシミティの決算

ドクシミティの決算についてまとめていきます。

2022年4Q

2022年の4Q決算をまとめます。

ポイント

・売上:9,370万ドル(前年同期比:+40%)

・非GAAP純利益:2,490万ドル(前年同期比:+48%)

2022年年間

2022年の年間決算をまとめます。

ポイント

・売上:3億4350万ドル(前年同期比+66%)

・非GAAP純利益:1億8,060万ドル(前年同期比+53%)

2023年ガイダンス

2023年のガイダンスをまとめます。

ポイント

1Q

・収益は8,860万ドルから8,960万ドル

・調整後EBITDAは2,860万ドルから2,960万ドルです。

年間

・通期では4.54〜4.58億ドル(32〜33%増)

経営層のコメント(原文)

- 「現在、米国の医師の80%以上、医師アシスタントと看護師プラクティショナーの50%以上を含む200万人以上の米国の医療従事者にサービスを提供できることを誇りに思っています」と、Doximityの共同創設者兼CEOであるジェフ・タングニーは述べています。「今四半期、Amionの買収により製品スイートにスケジューリングを追加し、ファックス、電子署名、遠隔医療ツールの記録的な使用を見ました。」

株式買い戻しプログラム

Doximityの取締役会は、2023年度第1四半期から、当社のクラスA普通株式の最大7000万ドルを取得するための新しい株式買い戻しプログラムを承認しました。買い戻しは、一般のビジネスおよび市場の状況およびその他の投資機会に応じて、オープンマーケット購入またはルール10b5-1プランを含む個人的に交渉された取引を通じて、今後12ヶ月間に随時実行される予定です。

最高財務責任者のアンナ・ブライソン

予想される減少は、前年同期に異常に好調だった業績が、季節的な売上動向として正常化したためであると述べました。「第1四半期は、プログラムの立ち上げや拡張のタイミングにより、通常、最も売上が少ない四半期となりますが、過去のトレンドが再び現れ始めています。「例年通り、第2四半期には前年同期比の収益成長が加速すると確信しています」と述べています。

決算の文章から使用者の天井が見えてきたこと、成長力の鈍化が見えてきたこと。この2点に加えて、今後の展望が見えないことから少し心配という状況。

株価が10.25%下落したことからも、投資家の心理がうかがえる。

一方で、最高財務責任者の見解では、見通しの下落は近年が良過ぎた。新しいプログラムが動き出す時期でもあるから次は下がっても成長は加速する見込み。

ドクシミティの事業を取り巻く環境

ドクシミティが提供する医療従事者向けのプラットフォームは、遠隔医療診断、採用管理、医薬品マーケティングをするため病院や製薬会社がサブスクリプション契約をすることでお金を稼いでくれます。

主にデジタル技術を活用したヘルスケアを提供しているので、デジタルヘルスケアの市場を参考にします。

非常に大きなマーケットなので、遠隔医療診断の他にも様々な細かいサービスが含まれています。

デジタルヘルスケアの市場動向

デジタルヘルスケア

Digital Health Marketでは、2020年に1,418億ドルを超え、2021年から2027年の間に17.4%以上で成長し、4268億ドルになると推定されています。

成長要因としては下記の要因が挙げられます。

- スマートフォン、タブレット、その他のモバイルプラットフォームの使用の増加

- 先進国における医療ITインフラの急速な移動

- 米国および欧州地域における有利な政府イニシアチブ

- 遠隔患者モニタリングサービスに対する需要の高まり

- ベンチャーキャピタル投資の増加

懸念されていることは、セキュリティと設備費用の高さです。

遠隔医療

U.S. Telemedicine Market ではCAGR17.5となっています(2021-27)

2027年には、2020年309億ドルだった市場規模が896億ドルにも及びます。

成長の要因としては下記の要因が挙げられます。

- 慢性疾患の有病率の増加

- スマートフォンユーザー数の増加

- 携帯電話とインターネットに関する技術の進歩

- 医療提供におけるコスト削減の必要性の高化

- 病気の治療のための病院での長い待ち時間

- 有利な政府のイニシアチブ

懸念されている事項としては、利用者のデータセキュリティに関する問題と政府による規制。

マーケットの企業

ドクシミティのサービスは、ひとつひとつを見れば多くの企業が存在しています。

一方で、医師同士のSNSといった独自のサービスを軸とした機能を提供しているプラットフォームなため、他社にはないプラットフォームが構築できていると言えます。

このような話をする背景には、先ほど挙げたマーケットの企業にはITインフラ企業や医療機器メーカーが多数存在しており、一概に比較できないといった現状だからです。

ドクシミティの注目ポイント

これまでの情報をもとに、今後ドクシミティに対する注目ポイントについてまとめていきます。

プラス要素

- サブスク以外のビジネス

- 利用できる国の拡大による収益の成長

マイナス要素

- セキュリティ情報の流出

- 成長力の鈍化(回復するかどうか)

ドクシミティ関連の最新動向

プラス要素は、最高財務責任者のアンナ・ブライソンの発表、需要が年々高くなってきている

マイナス要素は、成長力の鈍化。

ドクシミティの位置付け

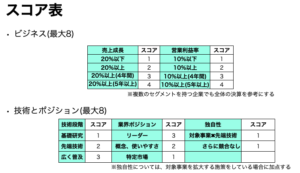

私は、個人的に決算やマーケットなどを調査した結果をまとめたスコア付しています。

今回もドクシミティを下記の観点でスコア付していきます。

これを二次元のグラフにマッピングしたかったのですが、マーケット上での比較する材料がないため、ドクシミティをマップすることができません。

なお、売上の成長は年間で50%の成長をしています。営業利益も拡大中です。利益率も25%と非常に高いです。

ポイント

長期

- 財務重視:利益も出ているため期待できる銘柄

- SANO:マーケットとしてはまだ余地は残っている。米国の中では医療従事者の利用者数は頭打ち。他のリージョンへのアプローチ。

- 下落トレンドなので、今は放置しても問題ない。

まとめ

いかがでしたか?

今回は、「ドクシミティ(DOCX)がFY22Q4の決算発表。決算レビューと将来性のポイントまとめ」しました。

ドクシミティの決算から事業内容、最近のニュースなどから個人的に持つべき銘柄なのかどうかの意見をまとめました。

参考までに。。。

{kind=link}